俳句みたいなタイトルになりましたw

前々から考えてはいたんですが、遂にiDeCoに手を出す事にしました。

投資信託が楽天証券なので、楽天証券でしようかと思ったのですが、商品が微妙だったのでSBI証券にしました。

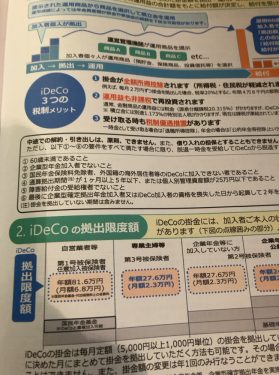

iDeCoのメリット

掛け金の全額が所得控除になります。

企業年金なし、年収400万、掛け金毎月1万円でも年間18000円の節税になります。

年間12万円投資で18000円節税ということは、それだけで15%で運用してるようなもんです。(元金の変動がないと仮定)

運用なので、元金が減る可能性も勿論ありますが、増える可能性もあります。

運用益が年間2%出たとしたら年利20%で運用してるのと変わりません。

運用益が-15%だったとしても節税分合わせると100%。増減なしです。

パチスロでいうと、機械割115%の台に座ってるようなもんです(ちょっと違うか)

iDeCoのデメリット

1番大きなデメリットは60歳まで原則解約不可な所です。

当面の間は使用用途のない資金や、無理のない範囲で掛け金を設定すればそこまでデメリットではないかなと思います。

次に大きなデメリットとしたら、投資なので元金が目減りする可能性があるということです。

節税目的だけで考えてる人ならば、元金確保型の商品を選べば全くデメリットではありません。

iDeCoのデメリットを相殺したいのであれば、余剰資金で元金確保型の商品を選ぶ

これで解決です。

ただ、元金確保型だと運用益はほぼ望めないとは思います。

そんな中選んだ商品は?

S&P500に全振りですw

運用益を求めつつ、尚且つ節税です。

S&P500に集中しすぎですが、全世界株式でもリスクはそんなに変わらず、リターンはS&P500ほど見込めないと個人的には思っているからです。

まとめ

貯金してるくらいならiDeCoのほうが全然オトクです。

貯金と同じ感覚でやりたい人は元金確保型にしたらいいと思います。

元金は100%戻ってきて、尚且つ節税できます。

運用益も欲しい私みたいな人ならば、好きな商品を選べばいいと思います。

書類到着後、翌月からみたいなので、早くても10月分からのスタートだと思います。

運用益も非課税です。

NISAとiDeCoはメリットしかないと個人的には思っています。

節税して賢く運用していきましょう。

それでも住民税、所得税は高すぎるので、ふるさと納税も考えています。

なかなかとっつきにくい制度ではありますが、ふるさと納税もやるならやるで、また記事にしていこうと思います。